Việc quyết toán thuế TNCN có thể do cá nhân tự quyết toán hoặc ủy quyền quyết toán cho nơi trả thu nhập.

Đối với trường hợp cá nhân có thu nhập chịu thuế nhưng không thuộc diện ủy quyền quyết toán cho nơi trả thu nhập thì phải tự quyết toán trực tiếp với cơ quan thuế.

Cá nhân có thể tự quyết toán thuế thu nhập cá nhân online cho khoản thu nhập từ các nguồn khác nhau theo các bước như sau:

Bước 1: Truy cập Cổng thông tin điện tử của Tổng cục Thuế – https://canhan.gdt.gov.vn/.

Trường hợp cá nhân chưa có tài khoản đăng nhập thì cần phải đăng ký tài khoản để đăng nhập vào hệ thống.

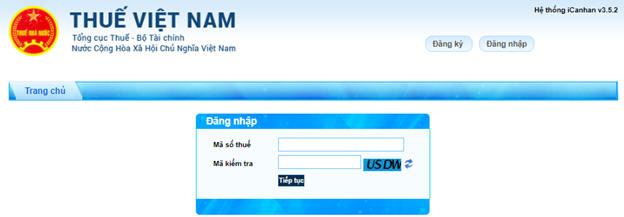

Bước 2: Đăng nhập hệ thống nộp thuế cá nhân

Trường hợp bạn đã có tài khoản đăng nhập bạn chọn mục “Đăng nhập” và điền các trường thông tin phù hợp tại bảng (2) gồm “Mã số thuế và “Mã kiểm tra”. Sau đó bạn nhấn chọn “tiếp tục”

Hệ thống sẽ tiếp tục chuyển đến trang đăng nhập. Bạn tiếp tục nhập đầy đủ thông tin cá nhân theo các trường thông tin tương ứng gồm:

– Mã số thuế

– Ngày cấp mã số thuế

– Cơ quan thuế tỉnh/Thành phố

– Cơ quan quản lý thuế

Nếu quên thông tin mã số thuế cá nhân bạn có thể tham khảo hướng dẫn chi tiết tại bài viết “Hướng dẫn cách tra cứu mã số thuế cá nhân chỉ trong 10 giây”

Sau khi hoàn tất các thông tin bạn nhấn chọn vào ô “đăng nhập” để tiếp tục.

Bước 3: Chọn “Quyết toán thuế” -> Chọn “Kê khai thuế trực tuyến”

Tiếp tục tích chọn vào ô tương ứng với trường hợp quyết toán thuế của mình theo 03 trường hợp sau:

Trường hợp 1: Người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, người nộp thuế lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm. (Trường hợp cá nhân có duy nhất 1 nguồn thu nhập trực tiếp)

Trường hợp 2: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan (Trường hợp quyết toán thuế thu nhập cá nhân có thu nhập 2 nơi)

Trường hợp 3: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc. (Trường hợp người nộp thuế có thay đổi nơi làm việc hay không có thay đổi nơi làm việc)

Trường hợp quyết toán Thuế: Bạn chọn “Quyết toán theo năm dương lịch”

Loại tờ khai: Bạn chọn “Tờ khai chính thức”

Sau khi hoàn tất các thông tin trên bạn nhấn chọn “Tiếp tục”.

Bước 4: Điền nội dung kê khai trực tuyến

Tiếp theo thực hiện việc khai các thông tin nộp thuế trên tờ khai thuế theo mẫu.

Lưu ý điền đầy đủ và chính xác các mục thông tin. Sau khi điền xong thông tin bạn nhấn chọn “Hoàn thành kê khai”.

Bước 5: Chọn kết xuất XML

Bạn nhấn chọn “kết xuất XML” để tải file tờ khai mẫu đã điền thông tin về máy tính.

Bước 6: Chọn “Nộp tờ khai”

Bạn chọn “Nộp tờ khai” sau đó nhập “Mã kiểm tra” để xác thực nộp tờ khai và nhấn chọn “Tiếp tục”.

Sau khi hoàn thành hệ thống sẽ có thông báo nộp tờ khai thành công.

Bước 7: In tờ khai

Tại bước chọn “Kết xuất XML”, hệ thống sẽ gửi về file tờ khai theo định dạng XML. Người nộp phải thực hiện “In tờ khai” để nộp cho cơ quan thuế để làm hồ sơ khấu trừ.

Mở file “Kết xuất XML” sau đó chọn in 02 bản, tiếp theo ký tên người nộp thuế.

Bước 8: Nộp chứng từ khấu trừ thuế và tờ khai thuế tại bộ phận 1 cửa

Người nộp thuế mang CMND/CCCD, chứng từ khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại Bộ phận một của của Cơ quan Thuế đã nộp tờ khai online để hoàn tất.

liên hệ

form đăng ký

Nguồn Internet